RCEP-avtalet (Regional Comprehensive Economic Partnership), världens största frihandelsavtal, trädde i kraft första dagen 2022. RCEP omfattar 10 ASEAN-medlemmar, Kina, Japan, Republiken Korea, Australien och Nya Zeeland.De 15 staternas totala befolkning, bruttonationalprodukt och handel står alla för cirka 30 procent av världens totala totala.Efter att RCEP trätt i kraft kan medlemsländerna åtnjuta förmånstullar när de exporterar varor.Kommer det att medföra några nya förändringar?

Kursen och innehållet i RCEP-förhandling

RCEP antogs och infördes för första gången vid det 21:e ASEAN-toppmötet 2012. Syftet är att upprätta ett frihandelsavtal med en enhetlig marknad genom att minska tullar och icke-tariffära barriärer.RCEP-förhandlingen omfattar handel med varor, handel med tjänster, investeringar och regler, och RCEP:s medlemsländer har olika nivåer av ekonomisk utveckling, så de möter alla typer av svårigheter i förhandlingarna.

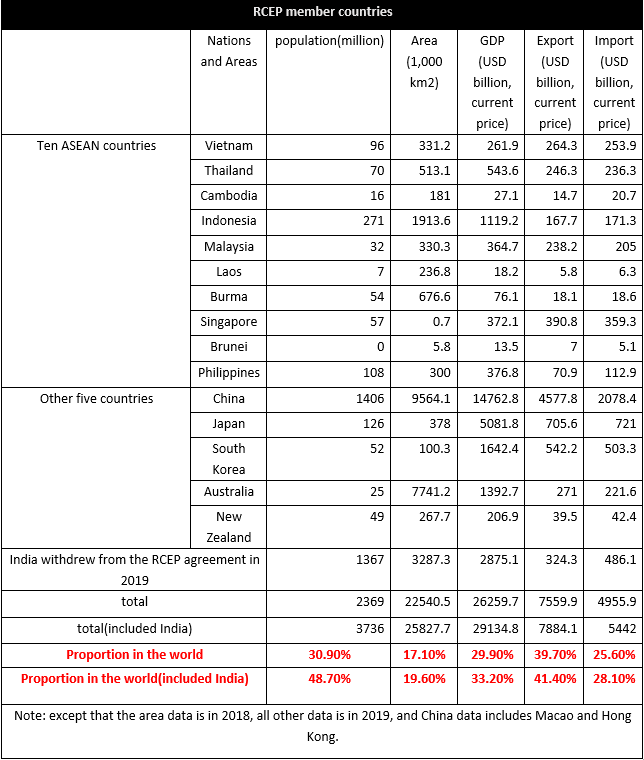

RCEP:s medlemsländer har en befolkning på 2,37 miljarder, vilket motsvarar 30,9 % av den totala befolkningen, vilket står för 29,9 % av världens BNP.Från den globala situationen för import och export står exporten för 39,7% av världens export och importen står för 25,6%.Handelsvärdet mellan RCEP:s medlemsländer är cirka 10,4 biljoner USD, vilket motsvarar 27,4 % av det globala.Man kan konstatera att RCEP:s medlemsländer huvudsakligen är exportinriktade, och andelen import är relativt låg.Bland de 15 länderna står Kina för den största andelen import och export i världen, och stod för 10,7 % av importen och 24 % av exporten 2019, följt av 3,7 % av Japans import och export, 2,6 % av Sydkoreas import och export. 2,8 % av exporten.De tio ASEAN-länderna står för 7,5 % av exporten och 7,2 % av importen.

Indien drog sig ur RCEP-avtalet, men om Indien går med i ett senare skede kommer avtalets konsumtionspotential att öka ytterligare.

RCEP-avtalets inflytande på textil och kläder

Det finns stora ekonomiska skillnader mellan medlemsländerna, de flesta är utvecklingsländer, och endast Japan, Nya Zeeland, Australien, Singapore och Sydkorea är utvecklade länder.De ekonomiska skillnaderna mellan RCEP:s medlemsländer gör också att utbytet av varor är annorlunda.Låt oss fokusera på textil- och klädsituationen.

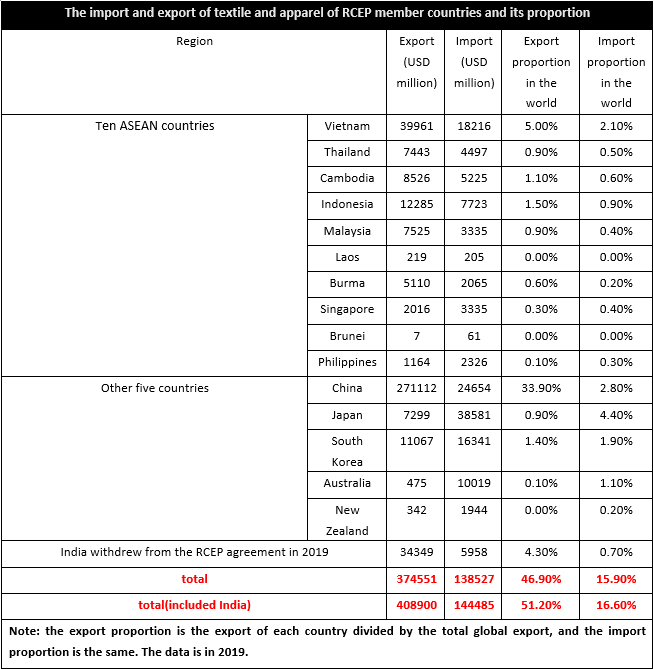

2019 var RCEP-medlemsländernas textil- och klädexport 374,6 miljarder USD, vilket motsvarar 46,9 % av världen, medan importen var 138,5 miljarder USD, vilket motsvarar 15,9 % av världen.Således kan man se att textil och kläder i RCEP:s medlemsländer huvudsakligen är exportorienterade.Eftersom textil- och klädindustrins kedja i medlemsländerna inte var säker, var produktionen och marknadsföringen av textilier och kläder också annorlunda, av vilka Vietnam, Kambodja, Myanmar, Indonesien och andra ASEAN-regioner huvudsakligen var nettoexportörer, och så även Kina.Singapore, Brunei, Filippinerna, Japan, Sydkorea, Australien och Nya Zeeland var nettoimportörer.Efter att RCEP trädde i kraft kommer tullarna mellan medlemsländerna att sänkas kraftigt och handelskostnaderna kommer att sjunka, då kommer lokala företag inte bara att möta inhemsk konkurrens, utan även konkurrens från utländska varumärken kommer att bli mer uppenbar, särskilt den kinesiska marknaden är den största producenten och stora importör bland medlemsländerna, och produktionskostnaden för textilier och kläder i Sydostasien och andra regioner är uppenbarligen lägre än i Kina, så vissa produkter kommer att påverkas av utländska märken.

Ur perspektivet av import- och exportstrukturen för textilier och kläder i de stora medlemsländerna, med undantag för Nya Zeeland, Sydkorea och Japan, exporterar övriga medlemsländer huvudsakligen kläder, kompletterat med textilier, medan importstrukturen är på motsats.Kambodja, Myanmar, Vietnam, Laos, Indonesien, Filippinerna, Thailand, Kina och Malaysia importerar främst textilier.Av detta kan vi se att slutanvändarnas bearbetningskapacitet för slutanvändare i ASEAN-regionen var stark och dess internationella konkurrenskraft har ökat under de senaste åren, men uppströms industrikedjan var inte perfekt och saknade sin egen tillgång på råvaror och semi -färdiga produkter.Därför var upstream och midstream starkt beroende av import, medan utvecklade regioner som Japan och Sydkorea huvudsakligen importerade textilier och kläder, som var de huvudsakliga konsumtionsställena.Naturligtvis var Kina bland dessa medlemsländer inte bara den huvudsakliga produktionsplatsen utan också den huvudsakliga konsumtionsplatsen, och industrikedjan var relativt perfekt, så det finns både möjligheter och utmaningar efter tullsänkningen.

Att döma av innehållet i RCEP-avtalet, efter att RCEP-avtalet trädde i kraft, kan det bidra till att avsevärt sänka tarifferna och uppfylla åtagandet om öppna investeringar i tjänster, och mer än 90 % av handeln med varor i regionen kommer så småningom att uppnå nolltaxa .Efter sänkningen av tullarna minskar kostnaderna för handeln mellan medlemsländerna, så konkurrenskraften för RCEP-medlemsländerna förbättras avsevärt, så det bidrar till konsumtionstillväxten, medan konkurrenskraften för textilier och kläder från stora produktionsbaser som Indien , Bangladesh, Turkiet och andra stora produktionsbaser har minskat i RCEP.Samtidigt är de viktigaste källorna för textil- och klädimport från EU och USA Kina, ASEAN och andra stora textil- och klädproduktionsbaser.Under samma förhållanden ökar sannolikheten för att varor cirkulerar bland medlemsländerna, vilket praktiskt taget sätter en viss press på EU och USA och andra marknader.Dessutom har investeringshindren bland RCEP:s medlemsländer minskat, och utländska investeringar förväntas öka.

Posttid: 2022-jan-10