Klockan för det nya året är på väg att ringa.Ser man tillbaka på 2021, upprepade pandemier, stigande råvarukostnader och Kinas dubbla kontrollpolicy för energiförbrukning, har nylonindustrins kedja i sin tur påverkats.Trycket på affärsverksamheten är inte försumbart, och konkurrenstrycket inom kemi- och textil- och kemisk fiberindustri är oundvikligt.Spelet mellan uppströms och nedströms, jämnåriga konkurrenter har alltid varit väldigt hård.

Men vad som är positivt överraskad är att CPL- och spånfabrikerna i slutet av året har fungerat som det ska med en relativt hög drifttakt och en relativt idealisk vinstmarginal, vilket kan fortsätta till efter vårfesten.

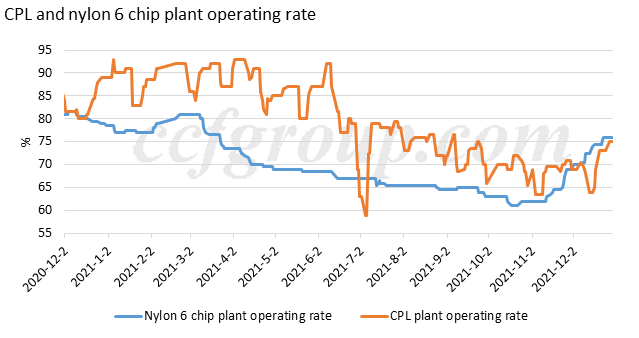

CPL- och spånfabriker har låga lager, hög drifthastighet och hög vinst i slutet av 2021

Vi har nämnt i insiktsrapporten"CPL & PA6 går in i ombalansering mot slutet av 2021”publicerade i slutet av november att CPL- och nylon 6-chipfabriker skulle fortsätta att höja sin driftstakt och mönstret mellan utbud och efterfrågan kommer att gå in i en ombalanseringsperiod.Under en månad har den faktiska driften av CPL- och nylon 6-chipfabriker bevisat denna trend, och överraskande nog,både CPL- och chipinventeringen hålls låga, och vinstmarginalen i CPL- och nylon 6-chiplänkar är fortfarande goda.

Det finns två skäl som ligger till grund för resultatet ovan.

För det första hade flisfabriker nedströms haft ett minimum av polymerlager i november, och de fyllde på mer aktivt i december, när marknaden nådde en bottenlåga och återhämtade sig och flisfabrikerna ökade driftstakten.

För det andra var driften av CPL-anläggningen inte smidig i december.Stora leverantörer inklusive Luxi Chemical, Hualu Hengsheng, Hubei Sanning och Sinopec Baling Hengyi turades om att stänga eller minska produktionen under månaden och orsakade en snäv balans på CPL-marknaden.

Höga drifthastigheter:

Diagrammet ovan visar drifthastigheten för CPL- och nylon 6-chipfabriker, som båda har ökat tydligt under november-december 2021.

CPL-anläggningar körs nu med en genomsnittlig takt på 75 %, vilket inte är en hög takt i historien.Men med tanke på att Haili Chemical (400 kt/år), Inner Mongolia Kingho (100 kt/år) och Sinopec Shijiazhuang-raffinaderiet (100 kt/år) har stängts på grund av force majeure, och de flesta andra anläggningar är i relativt höga priser.

Drifthastigheten för nylon 6-spånanläggningar har ökat avsevärt under november och december, upp från 61 % till 76 %, främst eftersom konventionella nylon 6-spånfabriker har höjt sin genomsnittliga drifthastighet från 57 % i slutet av oktober till 79 % till 79 %. slutet av december, och samtidigt har den för nylon 6 höghastighetsspånfabriker ökat måttligt från 66 % till 73 %.

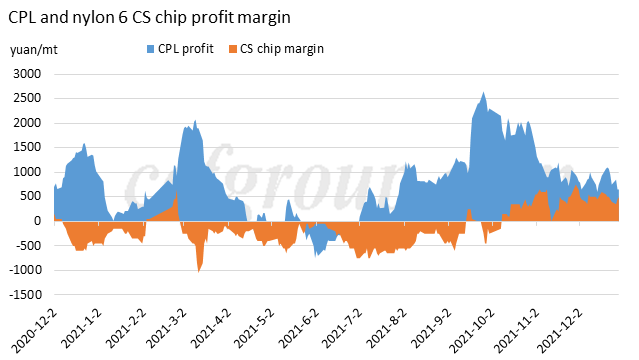

Hög vinstmarginal:

Kaprolaktamproducenter har haft stora vinster under andra halvåret då prisspridningen med bensen ökat kontinuerligt.

Som diskuterats i föregående insikt"Lukrativ vinst av nylon 6 CS chip hållbar eller inte”, leverantörer av konventionella nylon 6-spinnchips har haft en lukrativ vinst under fjärde kvartalet 2021. Nylon 6-spånfabrikernas marginal för höghastighetståg är relativt stabil på grund av den stabila bearbetningsmarginalen baserad på CPL-kontraktsavräkning.

Innan CNY kan CPL upprätthålla en snäv balans, håller prisutvecklingen motståndskraftig

Baserat på ovan nämnda situationer ser vi fram emot vårfesten (slutet av januari till början av februari).

För det första, baserat på det låga lagret och den höga vinsten, kan nylon 6-spånfabriker fortsätta med hög drifttakt och fylla på CPL måttligt i januari 2022.Det finns fortfarande en del osäkerheter kring semestern, som aktiehantering, prisfluktuationer efter semestern och efterfrågan under pandemin.Men driftstrategin för polymerfabriker är ganska säker än så länge, att de skulle fortsätta att köras åtminstone i nuvarande höga takt, och de skulle vilja fylla på kaprolaktam före vårfesten 2022, eftersom vinter-OS i Peking och kallt väder i norra Kina kan begränsa ner CPL-produktion och logistik.För att säkerställa råvaruförsörjningen kommer polymerfabriker sannolikt att förbereda tillräckligt med CPL före mitten av januari.

Dessutom, om nylon 6-chipfabrikernas driftshastighet är bunden till 76 % och CPL-anläggningarna fortsätter att köras på cirka 78 %, är CPL-marknaden fortfarande under snäv balans med tanke på deras effektiva kapacitet.Så det är svårt för CPL-lager att samlas.

För det andra befinner sig uppströmsmarknaden för råolja och bensen i en hausseartad period, och även det finns tryck nedåt från riklig import av bensen i januari, kanske det inte belastar bensenpriset för mycket.En måttlig nedgång i bensen kanske inte triggar ner CPL-marknaden, som är på en bra fundamental.

För det tredje, ur mentalitetsperspektivet, minskar tidigare baisseartat inflytande.Nedgången i CPL under oktober-november 2021 var till viss del påverkad av nyheterna om kommande nya kapaciteter, vilket påverkade spelarnas mentalitet vid den tiden, särskilt innan deras utbud släpptes.Men efter en tids drift har produkterna från de nya fabrikerna fått en stabilare kvalitet och rätt prisposition på marknaden, och dess inverkan på mentaliteten minskar.Ur denna synvinkel faller det baisseartade inflytandet från CPLs nya kapacitet.

Så sammanfattningsvis kan CPL-marknaden upprätthålla en hög vinst och låg lagerstatus före vårfestivalen 2022, och den kan ge en solid bas för polymermarknaden nedströms.

Från Chinatexnet.com

Posttid: Jan-04-2022