Under högsäsongen före helgen för det kinesiska nyåret (1 februari) ökade sjöfraktvandringar från Kina till sydostasiatiska länder i närheten en del eld på den heta marina marknaden som har störts av pandemin.

Sydostasien rutt:

Enligt Ningbo Container Freight Index har frakten i Sydostasien nått historiskt högt under den senaste månaden.Frakten från Ningbo till Thailand och Vietnam ökade med 137 % från slutet av oktober till den första veckan i december. Avspeglas av vissa insiders har frakten för en 20-fots container från Shenzhen till Sydostasien ökat till 1 000-2 000 USD nu från 100 USD -200 före pandemin.

Det rapporterades att sydostasiatiska länder återupptog produktionen och visade en återhämtning av efterfrågan på material.Många rederier fokuserade på trans-Pacific-rutten sedan tredje kvartalet eftersom exportefterfrågan förväntades vara enorm på grund av Black Friday och juldagen.Som ett resultat blev det trånga fraktutrymmet på korta avstånd.Trängseln av hamnar i Sydostasien beräknas fortsätta på kort sikt, med stöd av den växande efterfrågan på sjöfart.

När man tittar på vägen framåt trodde vissa industriella insiders att handeln i Asien förväntas anamma en ny era när RCEP kommer att träda i kraft.

Europarutt:

Europa var det område där Omicron-varianten upptäcktes tidigare.Spridningen av pandemin förvärrades tydligen.Spelarnas efterfrågan på transport av olika varor var fortsatt hög.Fraktförmågan var i stort sett oförändrad.Med hårdare reglering i hamnarna kvarstod trängseln.Den genomsnittliga utnyttjandegraden av platser i Shanghais hamn var nästan nära 100 % nyligen, med stabil frakt.När det gäller Medelhavsrutten var den genomsnittliga utnyttjandegraden av sätena i Shanghais hamn runt 100 %, mitt i en stabil transportefterfrågan.

Nordamerika rutt:

Många Omicron-variantinfekterade fall dök upp i USA nyligen med de dagliga nya infektionerna av COVID-19-pandemin som översteg 100 000 igen.Spridningen av pandemin var allvarlig nu.Spelare visade stor efterfrågan på olika varor inklusive material för att förebygga pandemi.Det stagnerade antalet containrar och trängseln i hamnarna orsakade av pandemin fortsatte att vara allvarliga.Den genomsnittliga utnyttjandegraden av platser i W/C America Service och E/C America Service var fortfarande nära 100 % i Shanghais hamn.Sjöfrakten höll sig hög.

Västra hamnar i USA inkluderar Los Angeles/Long Beach, där förseningar och trängsel var fortsatt allvarliga på grund av brist på arbetskraft och problem med landtrafik, stagnation av containers och dålig transportomsättning.Det har skett en markant ökning av antalet blanka seglingar mellan Asien och USA, med ett genomsnitt på 7,7 avstängningar per vecka under årets första nio månader.Den 6 december meddelade hamnarna i Los Angeles och Long Beach att de skulle skjuta upp indrivningen av "containeroverstay fee" från rederier för fjärde gången, och den nya avgiften var preliminärt planerad till den 13 december.

Hamnarna i Los Angeles och Long Beach indikerade vidare att sedan tillkännagivandet av avgiftspolicyn har antalet containrar som strandat i hamnarna i Los Angeles och Long Beach minskat med totalt 37 %.Med tanke på att laddningspolicyn kraftigt minskat antalet strandade containrar beslutade hamnarna i Los Angeles och Long Beach att skjuta upp laddningstiden igen.Överbelastning av hamnar är ett globalt fenomen som orsakar allvarliga förseningar och tvingar transportörer till hamnar i mynt, särskilt i Europa, medan importen från Asien förväntas förbli stark fram till slutet av januari.Trängsel i hamnarna har försenat sjöfartsschemat, så kapaciteten har lagts på hyllan.

Transportörer kan stöta på ökande avstängning av sjöfarten och hamnar i hamnarna i handeln över Stillahavsområdet i december. Samtidigt kan rederier hoppa över hamnarna i Asien och Amerika för att återuppta fraktschemat.

Enligt de senaste uppgifterna som släpptes av Drewry den 10 december, under de följande fyra veckorna (vecka 50-1), kommer världens tre stora sjöfartsallianser att ställa in ett antal resor i tur och ordning, med THE Alliance att ställa in flest 19 resor, 2M Alliance 7 resor, och OCEAN Alliance 5 resor åtminstone.

Hittills förutspår Sea-Intelligence att rutter över Stillahavsområdet kommer att ställa in i genomsnitt cirka sex tidtabeller i veckan under de första fem veckorna av 2022. När tiden närmar sig kommer rederier sannolikt att meddela fler blanka avgångar.

Marknadsutsikter

Vissa industriinsiders sa att den tidigare nedgången i fraktpriser inte innebar att exportskalan kommer att försvagas på kort sikt.Å ena sidan avspeglades prisfallet främst på andrahandsmarknaden.På den primära marknaden för containerfrakt var offerterna från rederier och deras direkta agenter (förstklassiga speditörer) fortfarande starka, fortfarande mycket högre än nivån före pandemin, och efterfrågan på sjöfartsmarknaden som helhet var fortsatt stark.Å andra sidan, sedan september, har utbudet av global sjöfart successivt förbättrats och utgjort ett visst stöd för exporten.Spelarna förväntade sig att denna förbättring skulle fortsätta, vilket var en viktig orsak till prissänkningen av speditörer på andrahandsmarknaden för frakt.

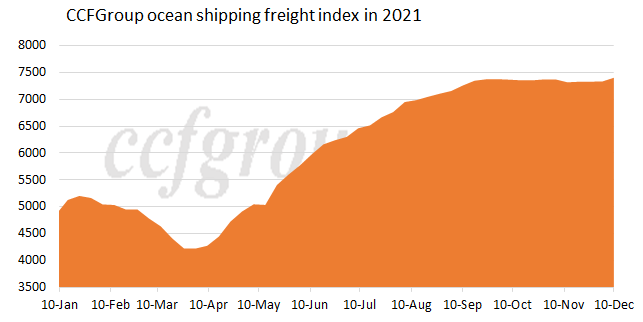

Återspeglas i de senaste uppgifterna, sträckte sig fraktindexet högre, vilket indirekt gav en god efterfrågan på marknaden för containerbåtar.Trängseln av hamnar har lättat men efterfrågan på sjötransport av containers är fortsatt hög.Dessutom förstärker utseendet av Omicron Variant oron för återhämtningen av den globala ekonomin.Vissa marknadsaktörer förväntar sig att frakten kommer att fortsätta vara högt påverkad av den försämrade spridningen av pandemin på kort sikt.

Moody's sänker utsikterna för den globala sjöfartsindustrin att vara "stabil" från att vara "aktiv".Samtidigt beräknas EBITDA för den globala sjöfartsindustrin minska 2022 efter att ha presterat bättre 2021 men kan fortfarande vara mycket högre än nivån före pandemin.

Vissa aktörer förväntar sig att marknaden för marin container förblir stabil och robust, men situationen kommer sannolikt inte att bli bättre än den är nu under de följande 12-18 månaderna.Daniel Harli, vice VD och senioranalytiker på Moody's, uttryckte att inkomsten för containerfartyg och bulklastfartyg båda nådde rekordhögt, men att de kan minska från topp och hålla sig höga.Baserat på data från Drewry förväntas vinsten på marknaden för containerbåtar nå rekordhöga 150 miljarder USD 2021, vilket var 25,4 miljarder USD 2020.

Sjöfarten för de tidigare globala topp 5 linjerederierna stod bara för 38 % av totalen 2008, men andelen har ökat till 65 % nu.Enligt Moody's är integrationen av linjerederi till hjälp för stabiliteten i containerindustrin.Frakten beräknas förbli hög i förväntan om begränsad leverans av nya fartyg 2022.

Från Chinatexnet.com

Posttid: 16-12-2021